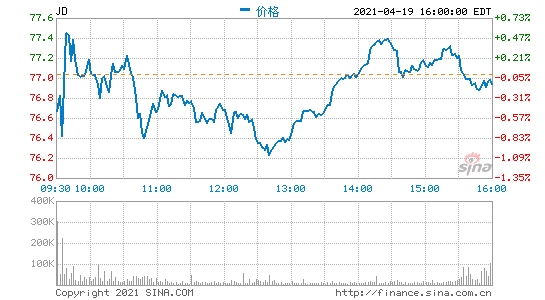

查看最新行情

交银国际发布报告,该行预计京东收入1930亿元(人民币,下同),同比增32%,对比市场预期31%。预计调整后净利润36亿元,同比增22%,净利润率1.9%。该行预期京东商城自营业务继续稳定增长,电商服务/物流收入分别增27%和59%。自营收入同比增31%,快于行业的26%,其中,带电品类增长持续稳健(33%),主要因去年同期疫情延迟消费需求。

报告指京东加大京喜社区团购业务投入,目前进入20-30个城市,今年或影响利润率0.5个百分点。京喜拼拼可压缩最后一公里配送成本,多业务线整合供应链及物流能力,利润率影响应小于预期。

该行看好中长期自营业务和服务收入,及社区电商布局加强对下沉市场渗透。按SOTP,该行把目标价从104美元略下调至100美元(港股386港元),对应21/22年市盈率64倍/33倍,维持买入。

原标题:交银国际京东目标价386港元维持买入评级